Pesadas após aquisições, Rede D’Or (RDOR3) e outras empresas de saúde vão privilegiar rentabilidade

A pressão de custos não poupou as empresas de saúde – mas, no caso delas, vai além da inflação

Por Ana Julia Mezzadri

A escalada da inflação nos últimos dois anos, que elevou os custos de uma série de companhias, afetou também as empresas de saúde, que vêm registrando aumento nas despesas com pessoal, materiais e medicamentos, pressionando as margens.

O setor, porém, tem uma particularidade que também pesa sobre os custos e a rentabilidade: a tendência de consolidação.

“Este mercado é superfragmentado, com muitos hospitais tocados pelos fundadores e pouca profissionalização de gestão”, explica Conrado Rocha, gestor da Polo Capital. “Então, de 2020 para cá, as empresas de saúde conseguiram levantar bilhões, e este valor foi jogado em aquisições”, completa.

“Nos últimos dois anos houve um boom de M&As. A Rede D’Or, por exemplo, adquiriu mais de 2 mil leitos em um ano”, exemplifica Lucas Freire, analista de ações da Vinland Capital.

As aquisições, no entanto, não trazem apenas crescimento. Junto com a expansão, vêm os desafios de integrar a nova empresa na estrutura da companhia, podendo gerar pressões temporárias de rentabilidade, até que as sinergias sejam capturadas.

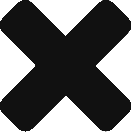

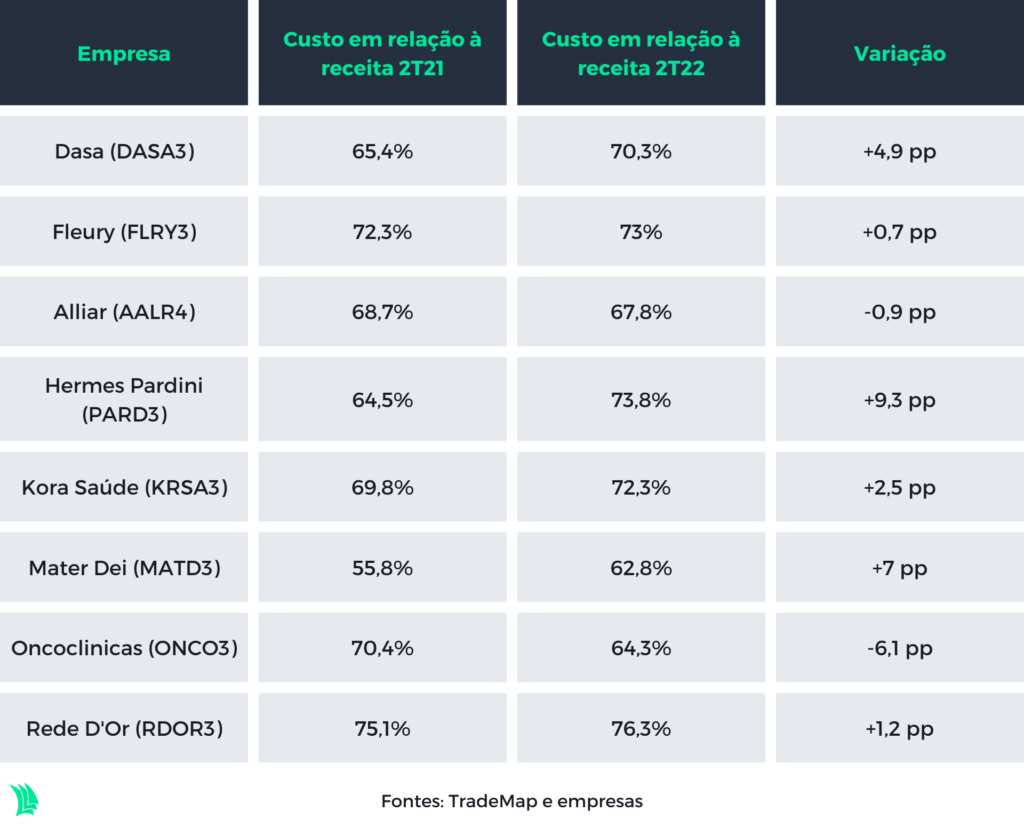

Isso, na avaliação de Sergio Goldman, chefe de research da Esh Capital, ficou especialmente claro nos resultados da Dasa (DASA3) no segundo trimestre. Após aquisições, os custos dos serviços prestados alcançaram 70,3% da receita líquida, contra 65,4% anteriormente.

Este mesmo efeito também foi visto em outras companhias. Em relatório de 4 de agosto, Vinicius Figueiredo, Lucca Generali Marquezini e Felipe Amancio, analistas do Itaú BBA, chamaram atenção para a margem bruta do Fleury (FLRY3) no segundo trimestre, abaixo das expectativas, com aumento em todas as linhas de custos devido a aquisições.

Gustavo Miele e Emerson Vieira, do Goldman Sachs, apontam que a Kora Saúde (KRSA3) também registrou aumento de custos dos serviços prestados como consequência da integração de aquisições recentes, de acordo com relatório de 11 de agosto.

Outra fonte de pressão sobre a rentabilidade vem do desequilíbrio de forças entre hospitais e laboratórios e as operadoras de planos de saúde, de acordo com Sergio Goldman.

Quando um beneficiário de um plano usa um serviço em um hospital ou laboratório credenciado, as operadoras repassam o valor correspondente ao prestador de serviço – e essa quantia pode variar.

Para o analista da Esh, os hospitais e laboratórios estão em desvantagem nessa relação. “Cada vez mais, as operadoras têm poder de fogo para reduzir os preços. Não só reajustar menos mas, em alguns casos, de fato reduzir os preços dos procedimentos. Isso é o que mais me preocupa no setor, porque é algo realmente estrutural”, completa.

Ele ressalta que esse movimento preocupa mais do que a inflação de custos de pessoal, materiais e medicamentos, que têm caráter mais circunstancial.

“É um setor muito intensivo em pessoas, e quando a inflação sobe existe uma pressão de reajustar salários”, explica Goldman. “Não tem como escapar desta inflação do momento, que aparentemente está se dissipando”, completa.

Além dos custos de pessoal, os preços de materiais e medicamentos também subiram, nota Lucas Freire. “Durante a pandemia, por causa do problema de oferta da indústria, os preços dispararam enormemente, extremamente acima da inflação”, afirma.

O analista também aponta, porém, que essa alta nos custos e despesas tem recuado, com os preços voltando para patamares normalizados. “O guidance das empresas é que, até o final deste ano, os custos em relação à receita voltará para o patamar pré-Covid. Mas eu acho muito difícil, acho que será no primeiro trimestre de 2023”, projeta Freire.

Pé no freio

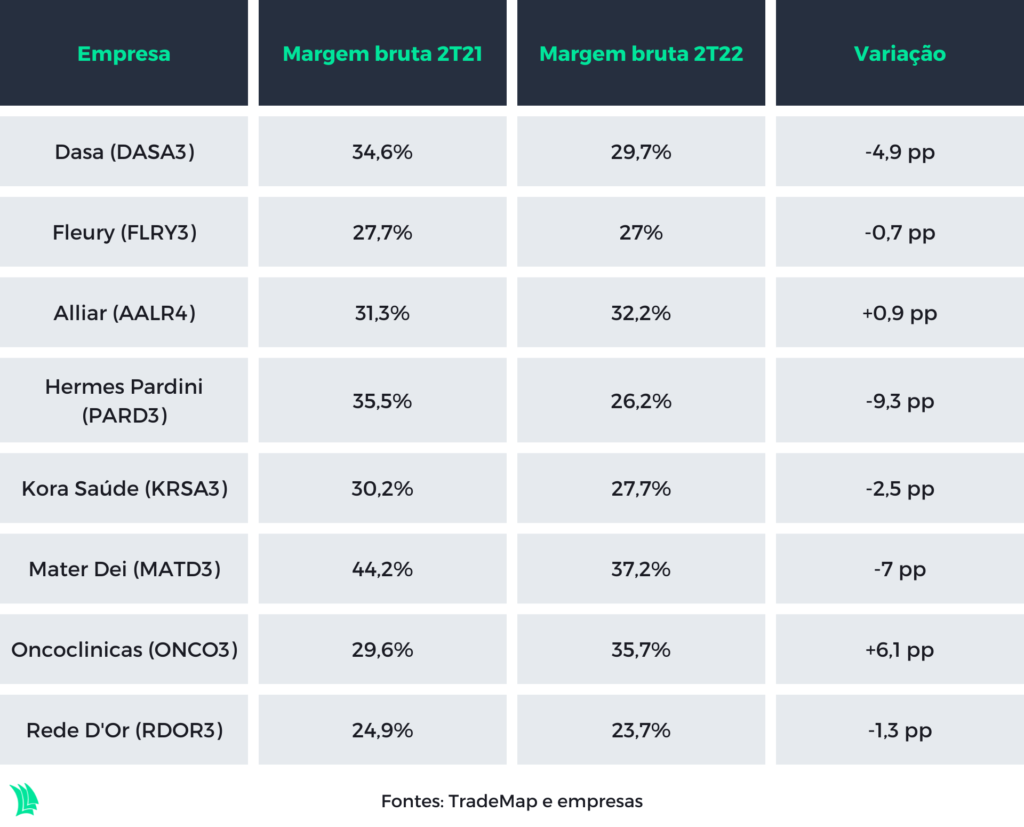

Diante de todos esses pontos, a expectativa dos analistas é que as empresas, que já colocaram o pé no freio em aquisições nos últimos trimestres, continuem em modo de espera por mais algum tempo.

Nessa frente, Sergio Goldman, da Esh, acredita que a redução em aquisições possa variar de empresa a empresa.

Rede D’Or (RDOR3) e Hapvida (HAPV3), companhias com uma proporção de dívida menor em relação ao lucro operacional – ou menos alavancadas, no jargão do mercado -, podem ir às compras, ainda que provavelmente buscando negócios menores que os do passado.

Lucas Freire, da Vinland, também aponta que, no geral, as operadoras de hospitais estão alavancadas. O analista considere os patamares de endividamento atuais saudáveis, mas acha que eles não comportam grandes aquisições.

“Essas companhias compraram muito e saíram de caixa líquido para muita dívida líquida. Todas se alavancaram”, afirma Conrado Rocha, da Polo. “Agora, o próximo passo, na minha visão, é menos comprar e mais provar que as companhias são boas de integração”, completa.

Também do ponto de vista das empresas que são compradas os M&As deixaram de ser tão atrativos atualmente, na análise de Freire, pois os valores de venda caíram e pode não valer a pena se desfazer dos ativos nos níveis de preço atuais.

Nesse sentido também, Rocha aponta que a diminuição da taxa de juros também pode ser um catalisador para nova rodada de M&As. “Quando essas companhias começarem a se sentir confortáveis de que a integração começou a dar certo e o juros cair, pode ter uma retomada. Mas acho muito difícil nos próximos meses”, afirma.

Recuperação lenta

Mesmo com a desaceleração da inflação esperada para os próximos meses e a pausa nas aquisições, que também deve continuar, a expectativa dos especialistas é que as margens das empresas do setor sigam pressionadas por algum tempo.

Na avaliação de Goldman, essa contração de margens deve aparecer ainda nos resultados do terceiro e quarto trimestres deste ano, começando a melhorar apenas em 2023. Para Freire, as margens devem melhorar daqui para frente, mas não há clareza sobre quando.

O analista da Vinland aponta ainda que existe um novo risco para os custos no horizonte: a possível aprovação da PEC dos Enfermeiros, que estabelece um piso salarial para os profissionais do setor, aumentando significativamente os custos de pessoal. A aprovação, inclusive, poderia em certa medida ser um catalisador para a consolidação do setor. “Muitos hospitais médios e pequenos não irão conseguir segurar essa alta de custos e podem precisar vender”, afirma.