Conheça os 10 fundos multimercados vencedores de 2021

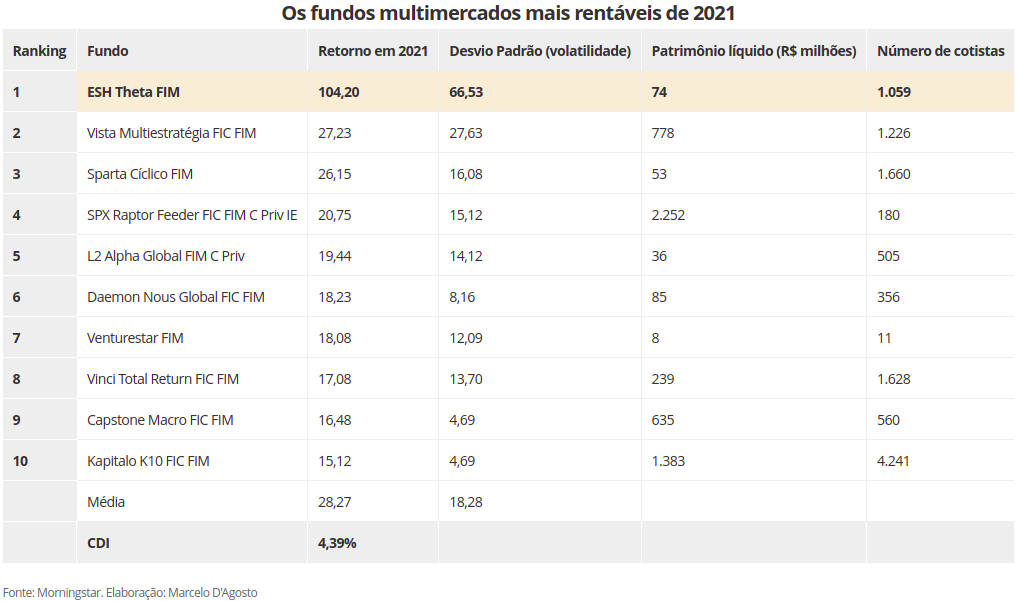

Em média, o Top 10 ganhou 28,3% no ano passado ante 4,4% do CDI. O primeiro colocado chegou a render mais de 100% em um ano desafiador

Por Naiara Bertão, Valor Investe — São Paulo

Os fundos multimercados são aqueles conhecidos por darem ao gestor a flexibilidade de investir em diversas classes de ativos, como ações, juros, moedas e, em alguns casos, commodities, criptoativos e por aí vai. Como muitos usam essas ferramentas não apenas para ganhar dinheiro, mas para se proteger de oscilações, os retornos não costumam ser astronômicos (até porque sua principal referência é o CDI), com exceção de um ou outro que foge da curva. Ainda assim, em um ano bagunçado como foi 2021, em que fundos tradicionalíssimos da indústria de multimercados perderem dinheiro – como o renomado Verde, de Luis Stuhlberger – teve gente que se deu (muito) bem.

Levantamento feito pelo economista e blogueiro do Valor Investe Marcelo d’Agosto com base em dados da plataforma Morningstar mostra que os 10 fundos multimercados mais rentáveis de 2021 renderam, em média, 28,3% contra 4,4% do CDI. O primeiro colocado, o ESH Theta FIM, da gestora ESH Capital, é um dos casos “fora da curva”, já que registrou um extraordinário retorno de 104,2% no ano passado. Ao desconsiderá-lo da média, os outros nove fundos ganham 19,8% em média em 2021.

“O grande destaque do ano de 2021 é que apenas um terço dos fundos multimercados conseguiram uma rentabilidade acima do CDI. Praticamente todos tiveram pelo menos um mês de rentabilidade negativa e houve uma mudança radical do primeiro para o segundo semestre. No primeiro semestre a rentabilidade média dos fundos foi positiva e no segundo, negativa”, comenta d’Agosto.

Primeiro colocado

O que fez o ESH um caso de sucesso? Isso pode se repetir este ano? No relatório de dezembro do ESH, a casa traz nomes complicados e ininteligíveis para o investidor comum para explicar os componentes do seu resultado, tais como “arbitragem linear”, “arbitragem estatística”, “direcional com assimetria” e “evento corporativo” – este último, responsável sozinho por um desempenho de 120,6% do fundo em 2021 e o que, de fato, trouxe dinheiro aos acionistas.

Mas por trás de termos complexos, o que o ESH fez – e faz normalmente – que explica o resultado de três dígitos foi apostar em “situações especiais”, como eles chamam e na sua capacidade de resolvê-las – ou ajudar a minimizá-las.

Entre as “situações especiais” que a gestora se envolveu em 2021 está a incorporação da empresa de fidelidade Smiles pela Gol logo nos primeiros meses do ano. Juntamente com o escritório de advocacia parceiro, Carpena Advogados, cujos sócios são acionistas do fundo, gestor e sócio-fundador da ESH Capital, Vladimir Timerman e sua equipe participaram ativamente das discussões sobre o preço de conversão das ações para os acionistas minoritários.

Depois de meses de discussão, em março passado a Gol aprovou novo acordo: pagamento de R$ 27 por ação da Smiles (a oferta inicial da companhia aérea estava em R$ 22,32). O fundo da ESH detinha 5% das ações da empresa de fidelidade. Só em março a valorização do papel chegou a mais de 30%.

Outros eventos corporativos que a gestora participou e ajudaram foram: a arbitragem entre papéis preferenciais e ordinários da telecom Oi, por exemplo, enquanto a empresa estava na iminência de sair da recuperação judicial. A asset também ganhou dinheiro quando a rede de farmácias Panvel reviu a proposta de conversão de ações para migração para o Novo Mercado da B3 (o fundo foi atrás da Comissão de Valores Mobiliários para questionar); e na venda das ações da Bradespar, empresa que detém apenas ações da mineradora Vale, quando ela conseguiu resolver seus litígios com a Litel Participações.

“A posição de Bradespar já zeramos. Tiveram alguns passos que esperávamos e estamos de olho no que vai acontecer daqui para frente”, explicou ao Valor Investe Timerman.

Ele explicou que o fundo tem ao menos 60% de seu patrimônio reservado para investir em “situações especiais”. Na prática, ganha dinheiro entrando em discussões com diretoria e/ou conselho sobre distorções que possam destravar valor para a companhia ou para uma das ações – em alguns casos, vai à Justiça.

“No ano passado tivemos um ‘legal claim’ que foi importante para a rentabilidade do fundo e que eventualmente acontece”, comenta sem citar sobre qual caso se refere. As ‘legal claims’ são ações judiciais que contenham créditos, que por sua vez, podem ser comercializados via ‘cessões de créditos’.

Não à toa a ESH trabalha em parceria com escritórios de advocacia. Agora, por exemplo, está envolvida na briga com a empresa de propriedades agrícolas Terra Santa, grupo do qual detém uma parcela pequena do capital. Dessa vez, questiona na Justiça a contabilidade do negócio que a companhia fez com a SLC Agrícola. Nessa briga, além do Carpena Advogados, o fundo conta com a assessoria jurídica do Galdino&Coelho, outro escritório cujos sócios são acionistas do fundo, uma parceria que, segundo o gestor, ajuda a reduzir custos para os cotistas.

“O retorno do fundo vem de a gente agir ativamente e pegar o que outros gestores não gostariam de encarar; e isso gera muito valor para os nossos cotistas”, comenta. “Casos em que o mercado está colocando no preço a incerteza de uma situação e acreditamos que, através da nossa atuação, a incerteza pode diminuir em relação ao que o mercado acredita. Fazemos isso conversando, litigando ou notificando, cada caso é um caso”, completa.

Ele explica que tem três operações em andamento – também sem citar o que se trata – e que podem gerar valor este ano. Cita que estão “de olho” em operações de fusões e aquisições recentes e vislumbram “uma série de oportunidades que aparecem no meio do caminho”. Uma empresa que estão observando, por exemplo, é a Neoenergia, que no fim do ano passado, surpreendeu os acionistas ao comunicar que vai começar a pagar royalties de marca a sua acionista controladora, a Iberdrola. “Estamos estudando o caso para ver se tem algo para ser feito ou não”, aponta o gestor.

Vale ressaltar, porém, que estratégias do tipo podem também “dar ruim”, ainda mais porque depende de ação por parte dos gestores. A volatilidade – oscilação da cota do fundo pelo rendimento diário dos ativos – também é altíssima: em 2021, o desvio padrão (medida de volatilidade) foi de 66,5%, a maior disparada entre o Top 10 de multimercados do ano – a média dos outros nove foi de 12,9%.

Mas nem só de eventos corporativos rendeu o fundo em 2021. Segundo Timerman, 20% da carteira do ESH Theta é uma estratégia de outro fundo da casa, um de ações mais ‘tradicional’ (sem “situações especiais”), lançado em meados de 2021, o Esh Prospera Fundo de Investimento. Ao longo do ano, o fundo ganhou dinheiro com papéis da JBS, Ambipar, Copel e operações no setor de varejo.

Commodities

O fato de fundos multimercados grandes e reconhecidos por irem bem, como o Verde FIM, de Stuhlberger, que perdeu 3,2%, o Dahlia Total Return (-7,8%), da gestora Dahlia Capital, e o Vitreo Carteira Universa (-6,1%), da gestora Vitreo, terem se dado mal em 2021 evidencia que não foi tão fácil acertar os cavalos com tantos vai-e-vens no Brasil em especial, mas também no mundo.

Um levantamento publicado no Valor no fim de dezembro já alertava que fundos multimercado do tipo macro estavam perdendo para o CDI e para a inflação (essa, de lavada). Basta ver os grandes indicadores acompanhados pelos fundos multimercados para entender que foi um ano desafiador: a Selic passou de 2% para 9,25% ao ano, o dólar subiu 7,5% (R$ 5,57) e o Ibovespa perdeu 11,9%.

A gestão ativa na escolha dos ativos e olhar (e mão) ágil do gestor podem fazer muita diferença nesses cenários. Estratégias como o do ESH são mais raras. O Sparta Cíclico FIM, da gestora Sparta, por exemplo, o terceiro no ranking de multimercados do ano, com rendimento de 26,1%, por exemplo, ganhou dinheiro apostando em commodities. Mas, segundo conta ao Valor Investe Victor Nehmi, gestor do fundo, a estratégia demanda muita mão na massa e experiência.

“Ficamos posicionados entre oito e 12 papéis de um universo de 40 empresas que acompanhamos de perto. Mas, diferentemente de outros, nós escolhemos os vencedores do momento, independente se é uma empresa que produz commodities, uma que consome ou uma da cadeia que se beneficia diretamente ou indiretamente. O foco está em petróleo, grãos e algodão”, explica.

Mas nem sempre foi assim. O Sparta Cíclico é um fundo antigo que ganhou um novo rumo em meados de 2020. Começou como um clube de investimento há 34 anos e se tornou aberto há 18 anos. Até 2020, seu foco era operar no mercado futuro de commodities, o que se mostrou assertivo apenas alguns momentos. Foi aí que a equipe (boa parte dela a mesma há anos, incluindo Nehmi, que está desde o início do clube), decidiu mudar o jogo. E deu certo.

Por enquanto, nenhuma ação de fora do país foi incluída na carteira, mas o mandato do fundo permite que isso seja feito, caso o gestor achar interessante.

“O ano passado foi a tempestade perfeita. É raro ver preços de commodities em alta e dólar se valorizando, já que quando o Brasil, grande exportador, vende mais, o real se valoriza. Mas as empresas, como Vale, Petrobras, JBS, Randon, SLC e São Martinho, não subiram de preço, mesmo gerando muito caixa, porque os investidores estavam mais preocupados com os fatores macroeconômicos”, diz o gestor, ao contar sobre o que deu certo em 2021.

Teve um momento, porém, que “caiu a ficha” e empresas de petróleo, proteína animal e metais acabaram o ano figurando entre as maiores altas.

Ter foco em commodities ajuda porque é uma estratégia mais descorrelacionada ao ambiente doméstico, que foi mal em 2021, aos juros brasileiros, e mais sensível à recuperação econômica internacional.

“Sem querer”, o Sparta Cíclico também foi ajudado pelo retorno das posições vendidas (apostando na queda) em dólar futuro, vendidas em Ibovespa futuro e compradas (apostando na alta) de juros brasileiros. Todas colocadas apenas para proteção da carteira, uma forma de balancear a forte exposição que as empresas nas quais investe têm no câmbio, e diminuir a volatilidade – o fundo é considerado agressivo.

“Nossa meta de rentabilidade é de 20%, independente de taxa de juros, e continuamos com perspectiva otimista para este ano, achamos que será fácil bater [a meta]. Nossa estratégia permanece a mesma”, explica Nehmi. Ele espera, por exemplo, que as empresas consigam repassar a inflação aos preços e isso vai trazer receita para as companhias. Além disso, acredita que, ainda que as commodities já estejam com preços altos, há espaço para subir um pouco mais.

“As empresas que ganham produzindo commodities já estão com preços elevados, mas algumas delas, como SLC Agrícola e São Martinho, por exemplo, ainda têm espaço para subir mais. O preço do minério de ferro da Vale já recuou e diminuímos posição. Mas a Petrobras é a grande estrela – é a petrolífera mais barata do planeta, está com uma política de dividendos robusta, e o preço do petróleo não deve cair porque há limitação de oferta, com depressão de poços maior do que novos poços”, pontua. Um quarto da carteira do fundo hoje é de Petrobras e 12% de São Martinho, produtora de açúcar e álcool. Compõe também o portfólio a Enauta Participações, empresa de exploração de petróleo.

Mas, aproveitando da sua flexibilidade, a casa também já começou a avaliar aumentar a exposição em empresas prestadoras de serviço de logística e embalagens na cadeia de commodities. “Achamos que esses setores caíram muito na bolsa e, com o aumento de safra previsto para 2022, haverá um aumento de demanda por serviços, como trens e caminhões”, diz, ao citar ações como Randon e Tupy. Mesmo assim, o pêndulo está mais para a cadeia de petróleo do que de grãos.

Nehmi e sua equipe esperam que o dólar se desvalorize um pouco em 2021, ficando em R$ 5,20 e 5,30 no fim do ano e que a bolsa suba. “O mercado é muito negativo para economia, mas vejo a área de commodities agrícolas e petróleo crescendo e muito investimento sendo lançado. O cenário pessimista, para mim, já está embutido no preço e é uma boa oportunidade para nós que estamos nos posicionando em bolsa, ainda mais na área de prestadores de serviço, que têm ações ainda e baratas”, finaliza.

Nem Timerman, da ESH, nem Nehmi, da Sparta, acompanham e dão opiniões sobre riscos macroeconômicos.